Обзор финансовых рынков за 4 – 11 сентября

В начале этой недели финансовые рынки в большей степени находились в ожиданиях значимых событий, а начали их получать уже начиная со среды: регуляторы из Новой Зеландии и Канады приняли решения по ключевым ставкам, состоялась долгожданная встреча в Катаре, и, наконец, эту неделю завершает еще одно, не менее значимое событие – заседание Банка России, посвященное дальнейшей монетарной политике.

1 Нет шансов для «киви»

Новозеландский Центробанк в среду установил ключевую ставку на отметке 2,75%, понизив предыдущее значение 3% на 25 базисных п/п. Данное решение было мотивировано замедлением восстановительных работ в Сanterbury и значительным замедлением потребительских и деловых настроений на фоне торможения экономических показателей в Китае и других азиатских странах. Кроме того, по мнению регулятора, снижение процентной ставки поможет нивелировать слабость экономики страны, вызванную падением мировых цен на сырье.

Более того, ЦБНЗ акцентировал внимание на том, что если нынешние меры не позволят выйти на укрепление экономики Новой Зеландии, то ключевая ставка будет снижена еще больше. И на таком фоне «киви» в паре с американским долларом уже упал в район уровня 0.6300 и будет продолжать снижение и дальше:

2 Чего ждать от рынка нефти?

Накануне нефть опять подверглась распродажам, что вызвано новой волной усиления позиций доллара и прогнозам о будущем росте запасов углеводородов в хранилищах США. Однако, наиболее вероятным будет сценарий того, что рынок нефти до итогового решения ФРС (17/09) будет раскачиваться спекулятивными сделками, но основные уровни цены останутся прежними.

А пока, поочередно получая новые порции негатива, то с азиатских фондовых площадок, то со стороны прогнозов экспертов, котировки основных сортов нефти, будут продолжать тяготеть к нижней границе своих краткосрочных ценовых диапазонов: $WTI 43-48, Brent $47-52.

3 Дальнейшие планы рубля

В пятницу утром рубль опять подешевел вслед за снижением котировок нефти. Однако сегодня на сцене появился еще один фактор, который повлияет на дальнейшее котирование российской валюты. На запланированном на 13.30 заседании директоров ЦБР будет рассматриваться дальнейшая монетарная политика регулятора. Прогнозируется, что уровень ключевой ставки останется неизменным (11%) с учетом волатильности курса рубля, ускорения темпов инфляции и девальвации российской валюты.

При этом, многие аналитики утверждают о паузе в смягчении политики ЦБ РФ до конца этого года. А значит, котирование рубля теперь будет полностью зависеть от котировок нефти, к которым больше всего привязана российская валюта.

В данный момент курс валютной пары USDRUB находится на уровне 68.00:

4 Азиатские рынки проявляют признаки роста

Эта, далеко не спокойная неделя, на фоне ожидания новых данных об экономике Поднебесной и решения ФРС по ключевой ставке, большинством азиатских фондовых площадок, завершена ростом.

После четырехдневного спада начал проявлять признаки жизни и вырос на 2,7% японский Nikkei.

Индекс из южной Кореи KOSPI за неделю смог прибавить в весе 2,9%, а индексы из Гонконга и Шанхая Hang Seng и Shanghai Composite, прибавили в весе 3,2% и 0,1%, соответственно. И если такая динамика сохранится и на следующей неделе, то можно будет увидеть значительные изменения настроений на сырьевых рынках мира.

5 Что если ФРС все-таки повысит ставку?

Итоговое заседание ФРС состоится (17/09) уже на будущей неделе. Но уже сейчас рынки находятся в напряжении. Ведь, по мнению специалистов, возможное ужесточение монетарной политики окажет значительное давление на валюты стран с развивающимися экономиками.

За последний год американский доллар и так значительно вырос, от чего сегодня страдают страны emerging markets, находясь под давлением увеличившегося госдолга и значительного снижения спроса на сырье.

Наиболее уязвимыми в этом плане оказались Бразилия и Турция. У Турции соотношение внешнего госдолга к ВВП является рекордным среди стран с развивающимися экономиками, в то время, как проблемы у Бразилии заключаются в упавших на дно рынка цен на сырье, и значительно ослабевшем на него спросе со стороны Поднебесной.

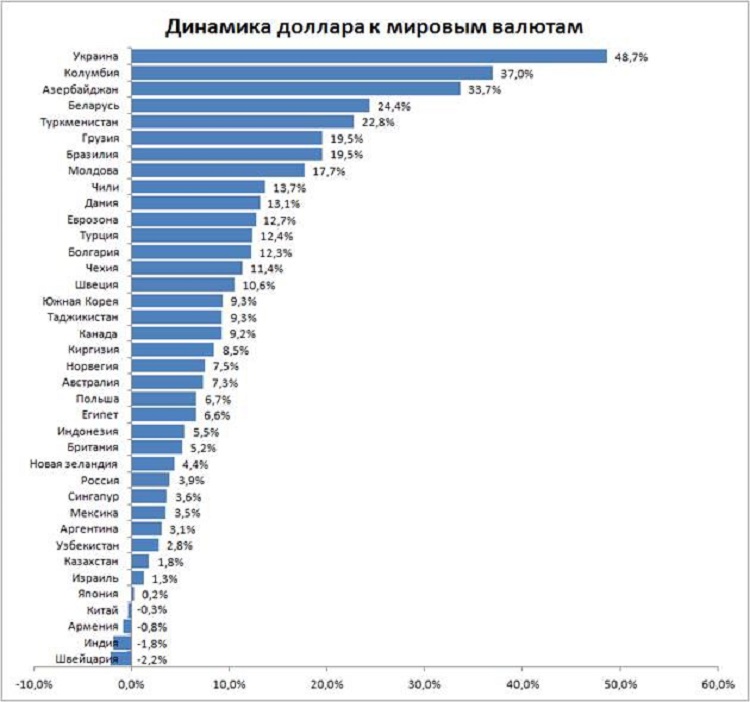

На начало этого года ситуация с девальвацией относительно американского доллара была следующей:

Такое динамическое ослабление национальных валют ведет к росту инфляции, снижению покупательской способности и проблемам с выплатой долговых обязательств, которые номинированы в долларах США, которые станут в скором времени еще дороже.

И, как результат, инвесторы спешат покинуть некогда подающие такие радужные надежды экономики развивающихся стран.

С начала этого года турецкая лира уже успела подешеветь относительно USD 23%, бразильский реал - еще 31%, южноафриканский рэнд – на 15%, а малазийский ринггит – 19%. И на фоне планируемого повышение ставок ФРС, это только начало.

Теперь валюты развивающихся стран (emerging markets) будут находиться под давлением до тех пор, пока не станут появляться сигналы об ускорении роста мировой экономики, что должно повлечь за собой стабилизацию китайских рынков и цен на сырье.

Комментарии и отзывы читателей

comments powered by HyperCommentsГлавная » Обзор рынка » Обзор финансовых рынков за 4 – 11 сентября

КАЖДЫЙ ДЕНЬ В ВАШЕМ ПОЧТОВОМ ЯЩИКЕ

Ежедневно получайте авторскую подборку материалов на Ваш E-mail

Мы открываем компанию "PasProfit", которая будет заниматься финансовым консалтингом подробнее читать о нас

Нам удалось получить ответы на появившееся вопросы, связанные с подробностями развития нового брокера.

За несколько месяцев компания «Паспрофит» проделала огромную работу, сумела расширить поле действия и доказать свою состоятельность на нескольких фронтах. Сегодня потенциал компании уже очевиден, но к дню сегодняшнему мы шли длительное время и хотели бы отчитаться перед нашими клиентами, соратниками и постоянными читателями!