Обзор финансовых рынков за 8–12 июня

Объем денежной массы в России продолжает сокращаться, Украина на грани дефолта, европейские рынки вновь падают из-за Греции, а азиатские индексы растут.

Неделя выдалась на редкость насыщенной. В Европе решали вопрос с Грецией и ее долгами (так и не решили, если забегать вперед), в США дни перед заседанием ФРС посвятили статистическим данным, в России рухнувший курс рубля начал постепенно подниматься вверх, а азиаты пользуются случаем и привлекают к себе новых инвесторов.

Фондовый рынок лихорадит, и почти все европейские индексы в компании с американскими закончили неделю снижением. То ли дело в развивающихся странах. Сам индекс MSCI Emerging Markets наконец-то ожил, а рынки Латинской Америки завершили работу на мажорной ноте.

О самом интересном и важном - ниже.

1 Тугрики, фунты и евро

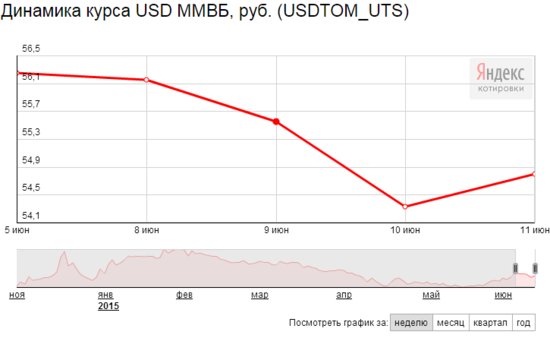

Интересно дело обстоит с курсами валют. Опустившись на прошлой неделе, на фоне заявлений с Украины, российская валюта начала немного укрепляться, пока курс доллара не достиг 54,52 рублей. Порадовал и курс евро. Поднявшись выше 63 рублей, к четвергу он опустился до 61,47. Правда, как уверяют эксперты, это лишь коррекция, а тенденция грозит сохраниться. Факторов много.

Во-первых, уже на следующей недели в ЕС и США будут обсуждать новые санкции. Даже если сами они не принесут быстрого результата, эффект заметят, скорее всего, сразу - на снижении индексов и курса рубля.

Во-вторых, продолжают снижение мировые цены не нефть. Пока речь идет лишь о "панических атаках" инвесторов, но все может оказаться гораздо серьезнее.

И, наконец, в-третьих, Украина открыта отказалась выплачивать долг и готова - по факту - объявить дефолт. Неизвестно, чем кончится это для самой Украины, а на российском фондовом рынке это вряд ли скажется благоприятно. Укрепление рубля может быть связано и с неприятностями в Европе и США и снижением индексов на их фондовых рынках.

Правда, есть и оптимистично настроенные люди. Например, глава ВТБ считает, что никакого кризиса в России нет, а

примерно на этих параметрах - 53-55 (рублей за доллар) рубль будет пока держаться. Будет двигаться в разные стороны.

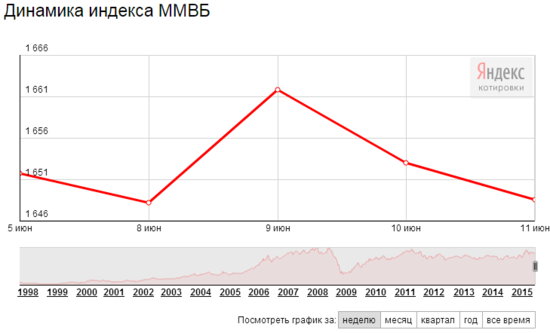

К слову, короткая неделя не принесла серьезных изменений российским биржевым индексам. ММВБ вырос на 0,39 пункта с понедельника по четверг. РТС увеличился до 948,24, немного подскочив 10 июня.

2 Не рубль растет, а доллар падает?

Вот к такому мнению и можно придти, не анализируя графики. На самом деле, коррекция должна быть: рубль упал слишком быстро, правда, не побив своего декабрьского рекорда. Но о падающих долларах и евро можно порассуждать.

Так, и биржевые индексы, и котировки валют в ЕС находятся сейчас в полной зависимости от Греции. Час Х пришел, кому-то надоело ждать, и слово "дефолт" замаячило на горизонте. Европейский рынок и евро перестали привлекать инвесторов, несмотря на относительно высокую доходность. Все больше сторонников - у азиатов.

Лихорадит и рынок США, правда, по другой причине: на следующей неделе пройдет заседание ФРС. На заседании, по слухам, хотят обсудить повышение базовой процентной ставки, которая с 2006 года оставалась на минимальном уровне. С одной стороны, эта новость заставила инвесторов вывести с рынков развивающихся стран часть активов. С другой, игроки замерли в ожидании потрясений. Куда двигаться, как действовать, пока никто предсказать не может.

3 Минутка юмора

В минувший четверг Центробанк снова опровергал слухи: теперь - о криптовалютах. По словам журналистов из "Известий", имеющих якобы свои источники в ЦБ, на высшем уровне планируется обсудить легализацию биткоина. По словам "инсайдеров", это бы помогло снять зависимость от иностранных валют и увеличить денежную массу.

4 Не Украиной единой...

Что русскому хорошо, то греку - смерть

Без всяких санкций греческая экономика продолжает сжиматься, грозя похоронить под собой фондовые рынки Евросоюза. На фоне тревожных новостей европейские индексы продолжили падение. Несмотря на кратковременный рост в среду - в преддверии переговоров должника с МВФ, вселивших осторожную надежду в соседей, к концу недели снижение возобновилось. Переговоры не принесли успеха, в ЕС начали открыто обсуждать возможный дефолт в Греции, а европейский фондовый рынок закрылся в минусе.

5 Развивающиеся страны ставят рекорды

12 сессий подряд индекс MSCI Emerging Markets снижался, и уже к 11-му поставил рекорд по длительности падения с 1990 года. Рухнув сразу на 6,5% с 22 мая, котировки, видимо, достигнув дна, начали расти в среду, 10 июня, и подскочили на 0,4%. Правда, эксперты уверяют, что это лишь коррекция - падение оказалось чрезмерным.

Как бы то ни было, все зависит от США и ФРС, чье руководство вполне может принять решение повысить базовую ставку. Об этом говорят опубликованные статданные. В это поверили и инвесторы, решившие вывести порядка $1,8 млрд с рынков развивающихся стран. Это, впрочем, не сильно помогло американцам: Dow Jones, в среду поднявшись до 18000,40, к концу недели вновь скатился, упав на 0,78%.

6 Азиаты выходят на рынок

А именно, Китай, акции которого решили включить в индекс MSCI Emerging Markets 10 июня. Правда, чтобы получить доступ к китайскому рынку, MSCI придется согласовать еще ряд формальностей. На этом фоне индекс китайских акций незначительно снизился.

Открытые азиатские рынки выглядят оптимистичнее. 11 июня, на фоне печальных переговоров Греции и МВФ, японский индекс Nikkei повысился, а гособлигации, с их минимальной доходностью - в 0,54% по сравнению с 2,5% в США, оказались привлекательнее для инвесторов. К слову, японский фондовый рынок на этой неделе закрылся ростом. Хорошо показали себя южнокорейские, шанхайские и гонконгские индексы.

7 Нефть: на рынке появится новый игрок?

Показавшая положительную динамику в на этой неделе, нефть выросла с 63,32 до 64,67$, однако рассчитывать на хорошие перспективы не приходится. По крайней мере, болеющему за российскую валюту: в мае ОПЕК опять игнорировала квоты, а в Мексиканском заливе обнаружили огромные запасы нефти. В США, напротив, запасов оказалось не так уж и много, если верить данным API. Эти данные оказали свое влияние - нефть подорожала.

Выйдет ли Мексика на мировой рынок, пока непонятно, но уже заявляется о потенциальном росте добычи на 10% в день.

О перспективах мирового фондового рынка на следующую неделю говорить еще рано: в этом уравнении слишком много неизвестных.

Комментарии и отзывы читателей

comments powered by HyperCommentsГлавная » Обзор рынка » Обзор финансовых рынков за 8–12 июня

КАЖДЫЙ ДЕНЬ В ВАШЕМ ПОЧТОВОМ ЯЩИКЕ

Ежедневно получайте авторскую подборку материалов на Ваш E-mail

Мы открываем компанию "PasProfit", которая будет заниматься финансовым консалтингом подробнее читать о нас

Нам удалось получить ответы на появившееся вопросы, связанные с подробностями развития нового брокера.

За несколько месяцев компания «Паспрофит» проделала огромную работу, сумела расширить поле действия и доказать свою состоятельность на нескольких фронтах. Сегодня потенциал компании уже очевиден, но к дню сегодняшнему мы шли длительное время и хотели бы отчитаться перед нашими клиентами, соратниками и постоянными читателями!