Инвестиции в облигации – стабильность, надежность, успех

Облигации всегда считались самым надежным способом инвестирования, но наряду с этим менее доходным чем, например, покупка акций. В этой статье мы дадим инвесторам, которые хотят приобрести облигации несколько полезных советов - как увеличить эффективность вложений в облигации, как отделить «хорошие» от «плохих» и как их сравнить.

1 Что лучше: облигации или банковский депозит

Вложение средств в облигационные бумаги можно сравнивать с открытием банковского депозита, но при этом облигации имеют ряд существенных преимуществ перед депозитом.

- Первое – это надежность, или, по-другому, платежеспособность. Например, облигации таких гигантов, как Газпром, МТС Лукойл по надежности намного выше, чем основное число российских банков.

- Второе! Банк, открыв за ваш счет депозит, использует его для выдачи кредитов. Для клиента банка получить информацию о качестве кредитного портфеля с помощью которого определяется надежность финансового учреждения - это задача на грани фантастики.

- Третье! Ваши средства банк выдает под еще более высокие проценты, нежели принимает у вас на депозит, зарабатывая на этом. При покупке облигации ваши средства кредитуют непосредственно ту компанию, облигации которой вы приобрели минуя любого вида посредничество и, кроме того, вы получаете возможность управлять качеством инвестиционного портфеля.

- И последнее! В случае досрочного истребования депозитного вклада, зачастую предусмотрены штрафы и пени, а также снижаются проценты. А оперируя облигациями, вы всегда можете продать свой инвестиционный портфель и при стабильных процентных ставках, устанавливаемых государством, вы почти ничего в финансовом плане не потеряете.

2 Как управлять доходностью облигаций?

Способы увеличения эффективности портфеля, скрываются в принципах работы облигации. Облигация - это разновидность ценных бумаг, согласно которой эмитент должен погасить обязательства и проценты. И в то же самое время, облигация - это бумага, находящаяся в прямом обращении (т.е. покупается и продается).

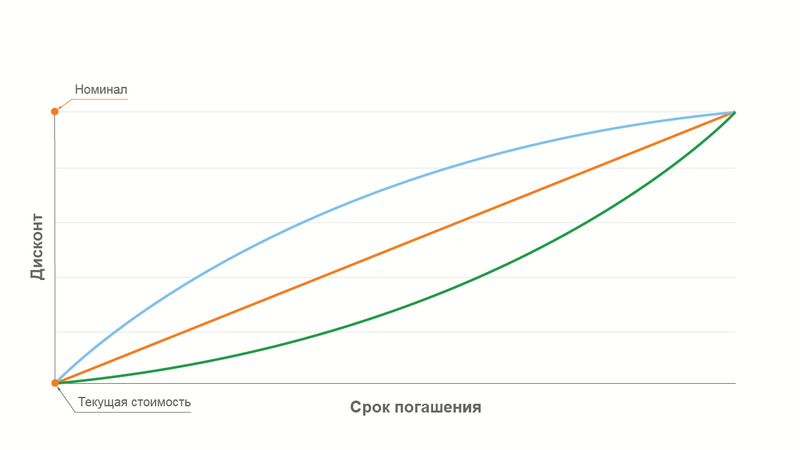

Как пример возьмем дисконтную бескупонную облигацию. Такая разновидность облигаций имеет номинальную стоимость, это сумма, которую обязан вернуть эмитент. Продажа облигации проходит по цене меньше номинальной. Разницу между текущей ценой продажи облигации и номинальной стоимостью называют дисконтом. Этот показатель и определяет доходность облигации.

Существует еще один важный показатель – срок погашения. Например, облигация с временем до погашения 1 год, стоимостью продажи 80% номинала. В таком варианте дисконт составляет 20%, но доходность облигации будет составлять 25% в годовом исчислении (20/80*100% = 25%).

Но самым главным показателем, определяющим стоимость облигации, является уровень процентных ставок. Если они растут - увеличивается и доходность, которую получат инвесторы, от приобретения облигации => растет размер дисконта => уменьшается стоимость облигации. При снижении ставок все с точностью наоборот: уменьшается размер доходности => снижается дисконт => цены облигаций растут.

Таким образом, если сделать предположение о стоимости облигации, которая соответствует размеру процентных ставок, то в таблице можно увидеть, как взаимосвязаны эти параметры.

«Отсюда промежуточный вывод. Чтобы эффективно управлять инвестиционным портфелем из облигаций, необходимо научиться прогнозировать изменения ставкок рефинансирования»

В случае, когда ставки находятся в неизменном состоянии, то стоимость облигаций постепенно будет двигаться к номинальной. При идеальном варианте, график стоимости облигации в текущий период будет выглядеть в виде слегка выпуклой вверх дуги. Если рассматривать в качестве примера нашу облигацию при сохранении постоянного уровня ставки в районе 25%, то стоимость облигации на протяжении полугода вырастет до 89% номинала, а дисконт будет составлять 11%

- Для вычисления доходности облигации при ее погашении, используйте формулу:

- Доходность к погашению = Дисконт/Текущая цена / количество дней до погашения * 365 * 100%

При снижении уровня процентных ставок, стоимость облигации будет существенно быстрее расти. А при росте ставок, наоборот, снизится темп роста стоимости облигации, а в случае большого роста, могут даже временно понизится в цене. В нашей таблице приведены примеры изменения цены облигации за период полгода при различных уровнях процентных ставок. Как можно заметить, при росте ставки до уровня 50% в годовом исчислении, стоимость облигации за полугодие никак не изменится, то есть инвестор не получит дохода. И при этом, если ставки снизятся, инвестор получит за полугодие доход, превышающий ожидания. Например, цена облигации составляет 100 рублей. Приобретя облигацию за 80 рублей, держатель облигации за полугодие получит 15,4 руб., что соответствует доходности 38,25% в годовом исчислении вместо предполагаемых 25%.

- Формула для вычисления доходности от владения:

- Доходность от владения = Прирост/Цена приобретения/Количество дней владения * 365 * 100%

Стоимость облигаций с различными сроками погашения по-разному реагируют на колебания уровня ставок. Облигации с наибольшим сроком до погашения наиболее резко изменяют цену при колебании процентных ставок.

Напрашивается простой и понятный вывод. При ожидании изменения ставок в сторону снижения - приобретайте «длинные» облигации. При прогнозе увеличения процентных ставок - инвестируйте в «короткие» облигации.

«Необходимо постоянно анализировать ставки и рассчитывать направление их вектора повышения/понижения. Используя этот показатель, можно охарактеризовать ожидания по изменению ставок на протяжении года»

Вектор процентных ставок с положительным направлением говорит о росте этого показателя и, соответственно, о снижении цены облигации. В таком случае наша позиция – покупать короткие облигации. А при отрицательном векторе наоборот.

Показатель вектора по модулю, указывает на силу изменения ставок на протяжении года. Если вектор ставок показывает +20%, это означает ожидаемый рост ставок до 20%. Учитывая текущую ставку 10%, рост будет продолжаться до 12%.

3 Формирование инвестиционного портфеля из облигаций

Разобравшись с принципами формирования цены и доходности облигации, пришло время поговорить о формировании инвестиционного портфеля и способах сравнения облигаций. Абсолютно все присутствующие на рынке облигации между собой отличаются. Деление облигаций проходит на однородные группы по показателям риска при помощи системы ранжирования. В этом процессе учитываются различные показатели: ликвидность, кредитное качество. Всего облигации делятся на шесть различных групп. Первая и вторая - самые надежные и ликвидные для инвестирования облигации. Третья и четвертая – 2-ая очередь надежности. Пятая и шестая- облигации с наибольшим уровнем рисков. Зачастую, инвестор при создании портфеля учитывает собственные предпочтения к уровню риска.

По каждой подгруппе, как и по управлению портфелем акций, выстраивает своеобразный рейтинг облигаций по уровню доходности. Для каждой бумаги вычисляется показатель предположительной доходности в зависимости от текущей цены, будущей стоимости (рассчитывается с учетом ожиданий по изменению ставок), оферт и промежуточных выплат.

Таким образом, инвестор имеет возможность определить уровень прогнозируемого дохода и более четко диверсифицировать свой портфель.

4 Выводы

- Инвестирование в облигационные бумаги необходимо проводить, учитывая ожидания по изменению ставок. При ожидании снижения инвестируем в «длинные», а при росте - в «короткие».

- Необходимо определять подходящий вам уровень риска для формирования портфеля.

- Чтобы повысить эффективность управления инвестиционным портфелем нужно проводить сравнение облигаций в границах подгрупп, рассчитывать и следить за изменением потенциальной доходности облигаций.

В рамках конкурса "Лучшие статьи месяца" от Владимира Woo

Комментарии и отзывы читателей

comments powered by HyperCommentsГлавная » Облигации, Сторонние авторы » Инвестиции в облигации – стабильность, надежность, успех

КАЖДЫЙ ДЕНЬ В ВАШЕМ ПОЧТОВОМ ЯЩИКЕ

Ежедневно получайте авторскую подборку материалов на Ваш E-mail

Мы открываем компанию "PasProfit", которая будет заниматься финансовым консалтингом подробнее читать о нас

Нам удалось получить ответы на появившееся вопросы, связанные с подробностями развития нового брокера.

За несколько месяцев компания «Паспрофит» проделала огромную работу, сумела расширить поле действия и доказать свою состоятельность на нескольких фронтах. Сегодня потенциал компании уже очевиден, но к дню сегодняшнему мы шли длительное время и хотели бы отчитаться перед нашими клиентами, соратниками и постоянными читателями!